Обновлен раздел с практикой ведения процедур банкротства июнь 2021

Обновлен раздел с практикой ведения процедур банкротства июнь 2021

Добавлены сведения по завершенным процедурам несостоятельности (банкротства)

Обновлен раздел с практикой ведения процедур банкротства

Добавлены сведения по завершенным процедурам несостоятельности (банкротства)

1) Определение Арбитражного суда Ростовской области от 06.08.2020 г. по делу №А53-22479/2019;

2) Определение Арбитражного суда Ростовской области от 04.08.2020 г. по делу №А53-37821/2019;

3) Определение Арбитражного суда Ростовской области от 17.08.2020 г. по делу №А53-46300/2019;

4) Определение Арбитражного суда Ростовской области от 17.08.2020 г. по делу №А53-45236/2019;

5) Определение Арбитражного суда Ростовской области от 18.08.2020 г. по делу №А53-40358/2019;

6) Определение Арбитражного суда Ростовской области от 19.08.2020 г. по делу №А53-40184/2019;

7) Определение Арбитражного суда Ростовской области от 20.08.2020 г. по делу №А53-41516/2019;

8) Определение Арбитражного суда Ростовской области от 20.08.2020 г. по делу №А53-41745/2019;

9) Определение Арбитражного суда Краснодарского края от 17.08.2020 г. по делу №А32-60178/2019;

10) Определение Арбитражного суда Ростовской области от 20.08.2020 г. по делу №А53-45684/2019;

11) Определение Арбитражного суда Ростовской области от 21.08.2020 г. по делу №А53-42882/2019;

12) Определение Арбитражного суда Ростовской области от 24.08.2020 г. по делу №А53-46832/2019;

13) Определение Арбитражного суда Ростовской области от 26.08.2020 г. по делу №А53-46051/2019;

14) Определение Арбитражного суда Ростовской области от 27.08.2020 г. по делу №А53-16635/2019;

Обновлен раздел с практикой ведения процедур банкротства

Добавлены сведения по завершенным процедурам несостоятельности (банкротства)

1) Определение Арбитражного суда Ростовской области от 01.06.2020 г. по делу №А53-39097/2019;

2) Определение Арбитражного суда Ростовской области от 03.06.2020 г. по делу №А53-33307/2019;

3) Определение Арбитражного суда Ростовской области от 03.06.2020 г. по делу №А53-8532/2019;

4) Определение Арбитражного суда Ростовской области от 03.06.2020 г. по делу №А53-36364/2019;

5) Определение Арбитражного суда Ростовской области от 04.06.2020 г. по делу №А53-23939/2019;

6) Определением Арбитражного суда Ростовской области от 04.06.2020 г. по делу №А53-40004/2019;

7) Определение Арбитражного суда Ростовской области от 09.06.2020 г. по делу №А53-37764/2019;

8) Определение Арбитражного суда Ростовской области от 09.06.2020 г. по делу №А53-38573/2019;

9) Определение Арбитражного суда Ростовской области от 15.06.2020 г. по делу №А53-29736/2019;

10) Определение Арбитражного суда Ростовской области от 16.06.2020 г. по делу №А53-45237/2019;

11) Определение Арбитражного суда Ростовской области от 18.06.2020 г. по делу №А53-36281/2019;

12) Определение Арбитражного суда Ростовской области от 18.06.2020 г. по делу №А53-41667/2019;

13) Определение Арбитражного суда Ростовской области от 23.06.2020 г. по делу №А53-2462/2020;

14) Определение Арбитражного суда Ростовской области от 23.06.2020 г. по делу №А53-30734/2019;

15) Определение Арбитражного суда Ростовской области от 30.06.2020 г. по делу №А53-36371/2019;

16) Определение Арбитражного суда Ростовской области от 02.07.2020 г. по делу №А53-41847/2019;

17) Определение Арбитражного суда Ростовской области от 02.07.2020 г. по делу №А53-40858/2019;

18) Определение Арбитражного суда Ростовской области от 02.07.2020 г. по делу №А53-41517/2019;

19) Определением Арбитражного суда Ростовской области от 02.07.2020 г. по делу №А53-41969/2019;

20) Определение Арбитражного суда Ростовской области от 03.07.2020 г. по делу №А53-40202/2019;

21) Определение Арбитражного суда Ростовской области от 07.07.2020 г. по делу №А53-39789/2019;

22) Определение Арбитражного суда Краснодарского края от 07.07.2020 г. по делу №А32-47609/2019;

23) Определение Арбитражного суда Ростовской области от 09.07.2020 г. по делу №А53-44578/2019;

24) Определение Арбитражного суда Ростовской области от 13.07.2020 г. по делу №А53-40003/2019;

25) Определение Арбитражного суда Ростовской области от 14.07.2020 г. по делу №А53-40828/2019;

26) Определение Арбитражного суда Ростовской области от 14.07.2020 г. по делу №А53-34713/2019;

27) Определение Арбитражного суда Ростовской области от 14.07.2020 г. по делу №А53-42963/2019;

28) Определение Арбитражного суда Ростовской области от 14.07.2020 г. по делу №А53-40987/2019;

29) Определение Арбитражного суда Ростовской области от 21.07.2020 г. по делу №А53-44907/2019;

30) Определение Арбитражного суда Ростовской области от 21.07.2020 г. по делу №А53-43492/2019;

31) Определение Арбитражного суда Ростовской области от 21.07.2020 г. по делу №А53-45589/2019;

32) Определение Арбитражного суда Ростовской области от 21.07.2020 г. по делу №А53-37872/2019;

33) Определение Арбитражного суда Ростовской области от 21.07.2020 г. по делу №А53-20653/2019;

34) Определение Арбитражного суда Ростовской области от 21.07.2020 г. по делу №А53-39441/2019;

35) Определение Арбитражного суда Ростовской области от 21.07.2020 г. по делу №А53-44721/2019;

36) Определение Арбитражного суда Ростовской области от 23.07.2020 г. по делу №А53-41933/2019;

37) Определение Арбитражного суда Ростовской области от 23.07.2020 г. по делу №А53-42244/2019;

38) Определение Арбитражного суда Ростовской области от 27.07.2020 г. по делу №А53-42225/2019;

39) Определение Арбитражного суда Ростовской области от 29.07.2020 г. по делу №А53-32533/2019;

Обновлен раздел с практикой ведения процедур банкротства

Добавлены сведения по завершенным процедурам несостоятельности (банкротства)

1) Определение Арбитражного суда Ставропольского края от 06.05.2020 г. по делу №А63-22000/2019;

2) Определение Арбитражного суда Ростовской области от 20.05.2020 г. по делу №А53-31212/2019;

3) Определение Арбитражного суда Ростовской области от 26.05.2020 г. по делу №А53-26008/2019;

4) Определение Арбитражного суда Ростовской области от 26.05.2020 г. по делу №А53-36590/2019.

Обновлен раздел с практикой ведения процедур банкротства

Добавлены сведения по завершенным процедурам несостоятельности (банкротства).

1) Определение Арбитражного суда Ростовской области от 30.10.2019 г. по делу №А53-9101/2019;

2) Определение Арбитражного суда Ростовской области от 18.11.2019 г. по делу №А53-20651/2019;

3) Определение Арбитражного суда Ростовской области от 10.12.2019 г. по делу №А53-12108/2019;

4) Определение Арбитражного суда Ростовской области от 11.12.2019 г. по делу №А53-16636/2019;

5) Определение Арбитражного суда Ростовской области от 11.12.2019 г. по делу №А53-19568/2019;

6) Определение Арбитражного суда Ростовской области от 13.12.2019 г. по делу №А53-17335/2019;

7) Определение Арбитражного суда Ростовской области от 19.12.2019 г. по делу №А53-17656/2019;

8) Определение Арбитражного суда Ростовской области от 23.12.2019 г. по делу №А53-11372/2019;

9) Определение Арбитражного суда Ростовской области от 23.12.2019 г. по делу №А53-17657/2019;

10) Определение Арбитражного суда Ростовской области от 24.12.2019 г. по делу №А53-16645/2019;

11) Определение Арбитражного суда Краснодарского края от 24.12.2019 г. по делу №А32-15167/2019;

12) Определение Арбитражного суда Ростовской области от 25.12.2019 г. по делу №А53-17639/2019;

13) Определение Арбитражного суда Ростовской области от 25.12.2019 г. по делу №А53-20716/2019;

14) Определение Арбитражного суда Ростовской области от 25.12.2019 г. по делу №А53-21825/2019;

15) Определение Арбитражного суда Ростовской области от 30.12.2019 г. по делу №А53-26016/2019;

16) Определение Арбитражного суда Ростовской области от 09.01.2020 г. по делу №А53-19570/2019;

17) Определение Арбитражного суда Ростовской области от 15.01.2020 г. по делу №А53-25734/2019;

18) Определение Арбитражного суда Ростовской области от 21.01.2020 г. по делу №А53-23852/2019;

19) Определение Арбитражного суда Ростовской области от 22.01.2020 г. по делу №А53-22704/2019;

20) Определение Арбитражного суда Ростовской области от 28.01.2020 г. по делу №А53-16668/2019;

21) Определение Арбитражного суда Ростовской области от 12.02.2020 г. по делу №А53-20150/2019;

22) Определение Арбитражного суда Ростовской области от 13.02.2020 г. по делу №А53-20706/2019;

23) Определение Арбитражного суда Ростовской области от 17.02.2020 г. по делу №А53-20718/2019;

24) Определение Арбитражного суда Ростовской области от 17.02.2020 г. по делу №А53-20718/2019;

25) Определение Арбитражного суда Ростовской области от 19.02.2020 г. по делу №А53-25625/2019;

26) Определение Арбитражного суда Ростовской области от 04.03.2020 г. по делу №А53-8035/2018;

27) Определение Арбитражного суда Ростовской области от 17.03.2020 г. по делу №А53-8535/2019;

28) Определение Арбитражного суда Ростовской области от 18.03.2020 г. по делу №А53-33687/2019;

29) Определение Арбитражного суда Ростовской области от 23.03.2020 г. по делу №А53-34714/2019;

30) Определение Арбитражного суда Ростовской области от 26.03.2020 г. по делу №А53-36026/2019;

31) Определение Арбитражного суда Ростовской области от 26.03.2020 г. по делу №А53-34504/2019.

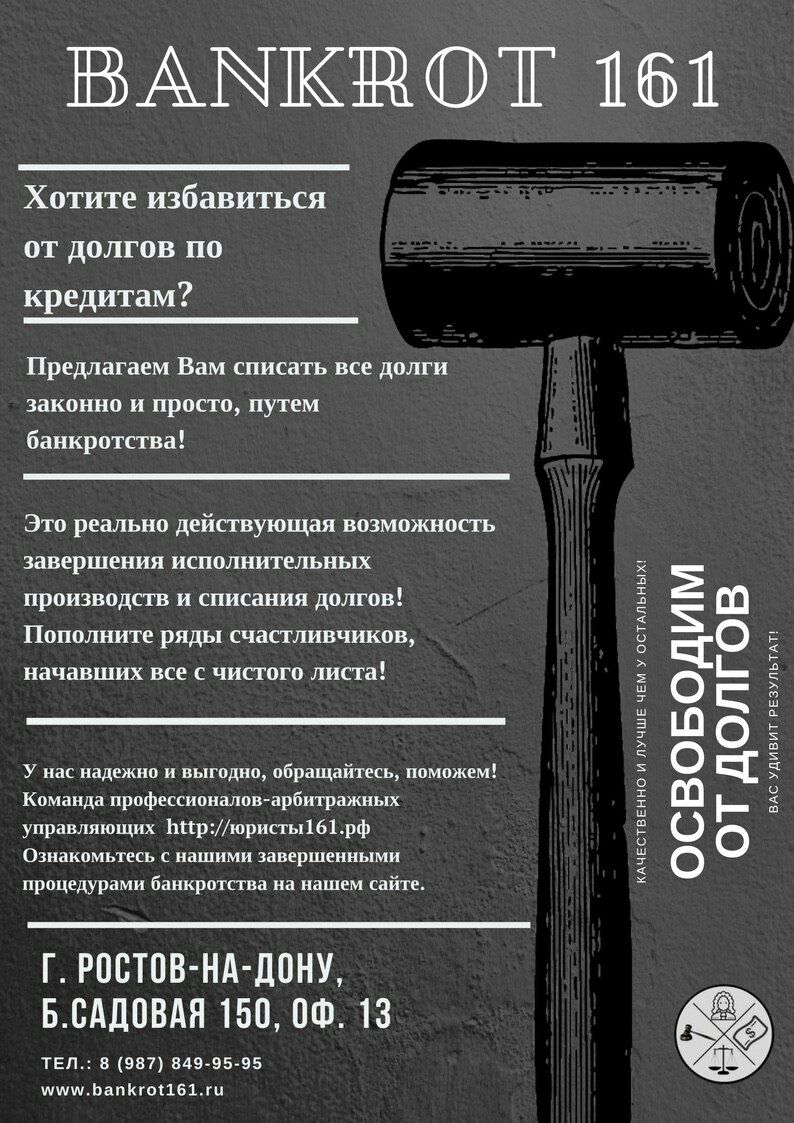

Законное списание долгов. Банкротство физ.лиц

Списание долгов единственно законным способом — путем признания должника несостоятельным (банкротом).

Выгодные условия и значительные скидки пенсионерам, инвалидам, ветеранам, многодетным и безработным.

Стопроцентная гарантия положительного результата.

Опытный финансовый управляющий.

Действуем на основании Федеральный закона «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ.

Банкротство под ключ:

- консультация;

- помощь в сборе документов;

- составление и подача искового заявления;

- утверждение финансового управляющего;

- представление интересов должника в ходе процедуры несостоятельности (банкротства) до полного завершения процедуры, и вынесения судом определения об освобождении должника от исполнения требований кредиторов.

Мы находимся по адресу: г. Ростов-на-Дону, пер. Братский, 11, 1 этаж, офис 65 (в здании арбитражного суда Ростовской области)

Телефон:+7(987)849-95-95

У нас действуют выгодные предновогодние предложения! Войди в новый год без долгов!

Хотите избавиться от долгов по кредитам?

Предлагаем Вам списать все долги законно и просто — путем банкротства!

ЗАВЕРШИМ ИСПОЛНИТЕЛЬНЫЕ ПРОИЗВОДСТВА. ПРЕКРАТИМ ЗВОНКИ КОЛЛЕКТОРОВ!

Пополните ряды счастливчиков начавших все с чистого листа!

У нас надежно и выгодно, обращайтесь, поможем!

Войди в новый год без долгов!

Мы находимся по адресу: г. Ростов-на-Дону, пер. Братский, 11, 1 этаж, офис 65 (в здании арбитражного суда Ростовской области)

Банкротство физических лиц Ростов-на-Дону

Хотите избавиться от долгов по кредитам?

Предлагаем Вам списать все долги законно и просто — путем банкротства!

ЗАВЕРШИМ ИСПОЛНИТЕЛЬНЫЕ ПРОИЗВОДСТВА. ПРЕКРАТИМ ЗВОНКИ КОЛЛЕКТОРОВ!

Пополните ряды счастливчиков начавших все с чистого листа!

У нас надежно и выгодно, обращайтесь, поможем!

Начни новую жизнь со звонка +7(987)849-95-95

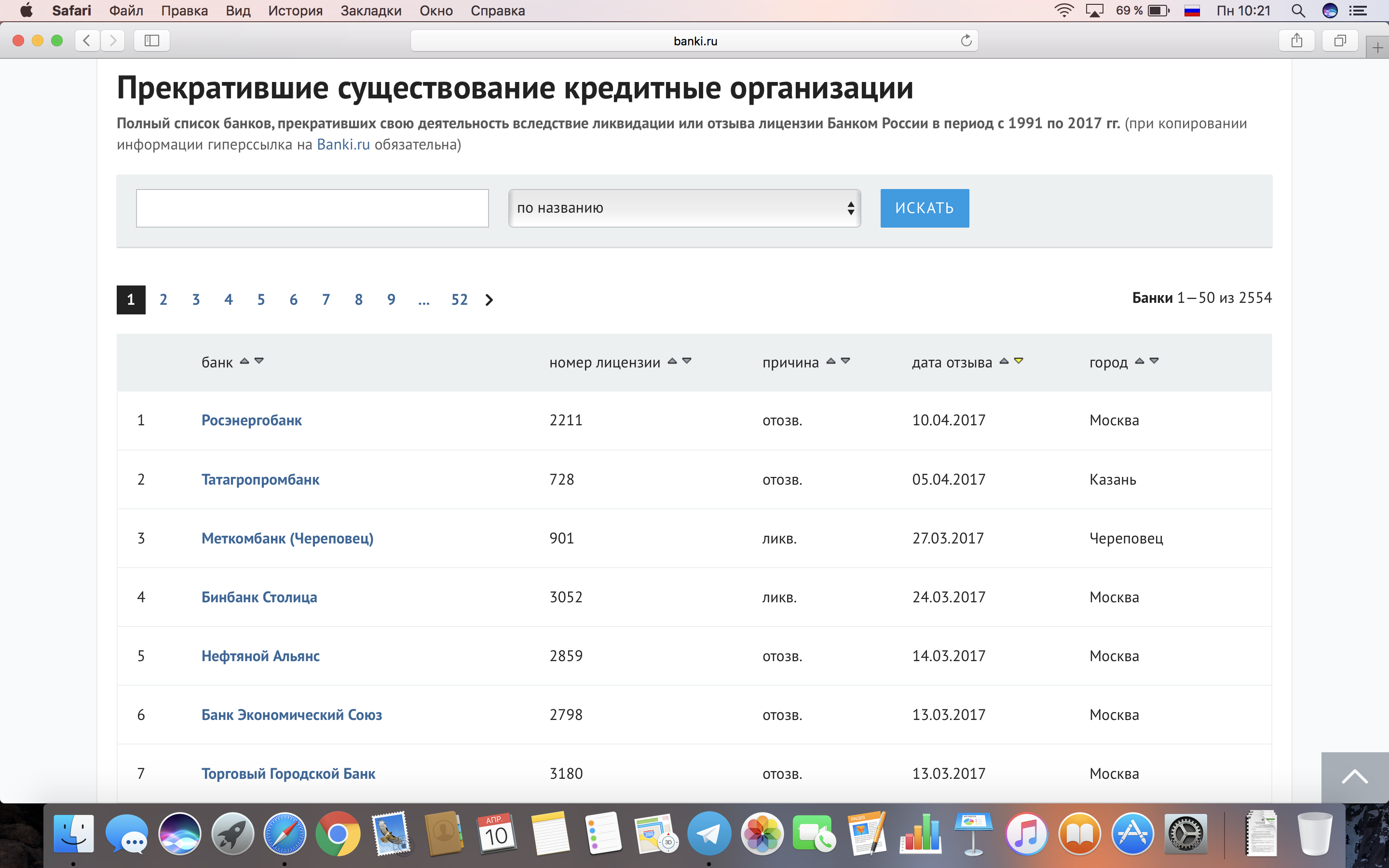

Отозвана лицензия у Росэнергобанка

Цб отозвал лицензию у Росэнергобанка.

Что и требовалось доказать.

Писал тут 28 марта 2017 и думалось, что, это произойдет куда ранее.

Ничего, я думаю 10 дней простительно)